汇通财经APP讯——周四(北京时间12月19日),现货黄金交投于2589.55附近,金价周三下滑逾1%至一个月低点,此前美联储一如预期地降低了利率,但指出将放慢借贷成本进一步下降的步伐,从而提振了美元和公债收益率,美原油交投于69.47美元/桶附近,数据显示美国原油库存下降,且美联储如期降息,油价涨幅受限。

日内重点关注

日本央行利率决议,日本央行行长植田和男召开货币政策新闻发布会、英国央行公布利率决议和会议纪要。

股市

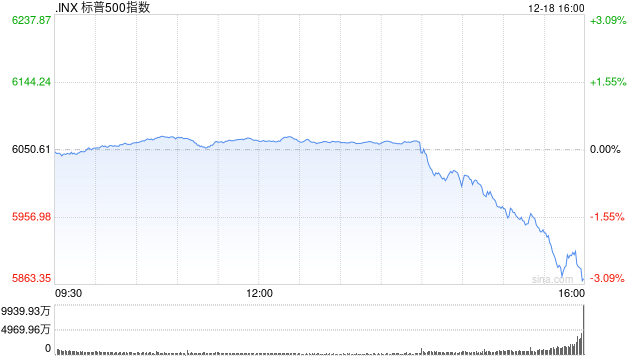

美股周三大幅下挫,三大股指均创下数月来最大单日跌幅,此前美联储将利率下调25个基点,但其预测暗示明年将采取更加谨慎的宽松路径,令部分投资者感到失望。

美联储将利率下调了25个基点,至4.25%-4.50%,其经济预测摘要(SEP)显示,美联储将在2025年底之前总共降息50个基点,因就业市场稳健以及近期通胀率下降势头停滞不前。

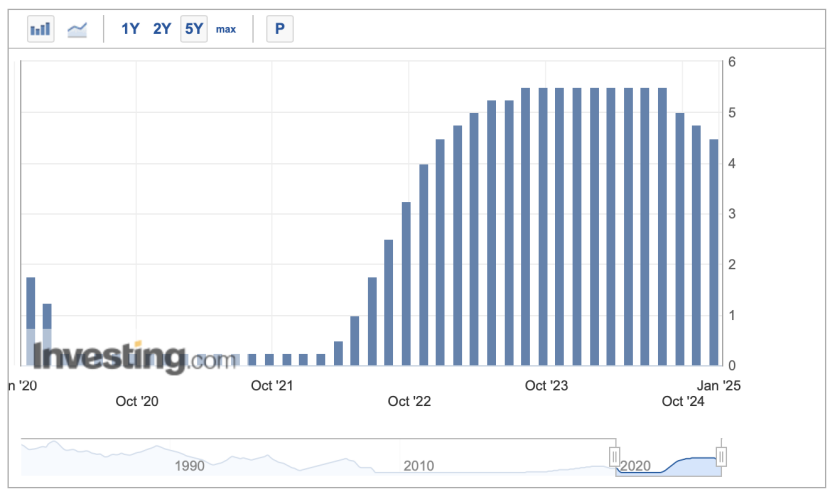

美联储点阵图

道指连续第10个交易日下跌,这是自1974年10月连续11个交易日下跌以来的最长连跌记录。道指和标普500指数创下自8月5日以来的最大单日百分比跌幅,纳斯达克指数创下自7月24日以来的最大单日跌幅。

小盘股罗素2000指数下跌4.4%,为2022年6月16日以来最大跌幅。小盘股被认为更有可能受益于低利率环境。

尽管近期下跌,道指今年仍上涨了近12.3%,而标普500指数上涨了约23%,纳斯达克指数上涨逾29%,主要是受到科技公司和人工智能热潮的提振,也得益于低利率前景和候任特朗普政府将放松监管政策的希望。不过,预期特朗普将出台的关税等政策可能会再次引发通胀上行,投资者也保持警惕。

Cboe波动率指数跳涨11.75点,收于四个月高点27.62。政策声明发表后,美国公债收益率走高,指标美国10年期公债触及5月31日以来的最高水平4.518%。

市场定价预期美联储将在1月份的会议上维持利率稳定,同时预期2025年的降息幅度约为33个基点(bps),低于美联储声明后的49个基点。标普500指数的11个主要板块均下跌,其中房地产板块跌幅为4%,非必需消费品类股跌幅为4.7%。

金市

金价周三下滑逾1%至一个月低点,此前美联储一如预期地降低了利率,但指出将放慢借贷成本进一步下降的步伐,从而提振了美元和公债收益率。

美联储官员们发布了新的预测,预计在通胀率上升的情况下明年降息两次,每次25个基点,这一预测与对特朗普1月份入主白宫的观望态度一致。现货金报每盎司2,606.64美元,下跌1.5%,为11月18日以来最低,美国期金收跌0.3%,报2,653.30美元。

独立金属交易商Tai Wong说: “市场难以消化明年仅有两次降息;黄金走低,但仍在坚守,”如果黄金能守在2,600美元以上,多头将感到高兴。“

联邦基金利率期货市场认为,隔夜指标利率将在美联储 1 月份的政策会议上保持不变。较高的利率降低了持有非孳息资产的吸引力。

在美联储作出裁决后,美元延续涨势,使黄金对其他货币持有者而言更加昂贵,而指标美国10年期收益率则创下四周新高。

交易员们还在关注本周晚些时候将公布的美国关键GDP和通胀数据,这些数据可能会进一步影响人们对货币政策的预期。

其他方面,现货白银下跌 2.3%,至每盎司 29.83美元;铂金下跌 1.8%,至 922 美元;钯金下跌 2.5%,至 910.94 美元。

油市

油价周三收高,此前数据显示美国原油库存下降,且美联储如期降息,但美联储暗示将放慢降息步伐,导致涨幅受限。

布伦特原油期货收涨0.27%,结算价报每桶73.39美元。美国原油期货收涨 0.71%,结算价报每桶 70.58 美元。两大指标稍早均一度上涨超过 1 美元。

美国能源信息署(EIA)周三称,在截至12月13日的一周里,美国原油库存和馏分油库存下降,而汽油库存上升。衡量需求的整体成品油供应量为2,080万桶/日,比前一周增加66.2万桶/日。

Price Futures Group高级分析师Phil Flynn称:“市场似乎已经从几周前的消极情绪中转向,人们对需求更加乐观。”

美联储宣布下调利率,并暗示鉴于失业率相对稳定且近期通胀几乎没有改善,将放慢进一步下调借贷成本的步伐。美联储决策者预计,到 2025 年底,他们将仅降息两次,每次降息幅度为25个基点。

StoneX分析师Alex Hodes在一份报告中称,石油投资者已经预估到了25个基点的降息,他们更热切地等待美联储对未来降息路径的展望。

汇市

美元周三上涨,触及两年来的最高水平108.260,此前美联储一如普遍预期宣布降息,同时暗示将放缓货币政策宽松周期的步伐。

美联储将指标政策利率区间下调了25个基点,至4.25%-4.50%。官员们暗示,鉴于劳动力市场和通胀稳定,明年可能会暂停降息。指标美国10年期公债收益率上涨6.1个基点,触及4.446%的四周最高。MerkHardCurrencyFund总裁兼首席投资官AxelMerk称,美联储上调了核心通胀预期,并调整了点阵图;因此,降息押注正在减少,我认为明年还将有一次降息,这比之前预期的要少,市场的初步看法是,这是鹰派的,是利好美元的。

美元兑瑞郎一度触及0.90150瑞郎的7月以来最高,纽约盘尾上涨0.89%,报0.90020瑞郎。欧元兑美元下跌 1.17%,触及1.03695 美元的三周最低。

美联储主席鲍威尔在新闻发布会上表示,“谨慎前行并关注通胀方面的进展是合适的”,并补充称劳动力市场正在趋软。

美元兑韩元一度触及15 年半以来最高的1,454.41美元,这是2009 年 3 月以来最高,纽约盘尾上涨 1.03%,报 1,452.19 韩元。

美元兑日元上涨 0.78%, 触及 154.63的三周最高。预计日本央行周四将维持利率不变。

英国央行周四也预计将维持利率不变。美联储决议公布后,英镑兑欧元和美元 下跌。英镑兑美元纽约盘尾下跌0.98%,触及1.25860美元的三周最低。

市场普遍预计瑞典央行将降息多达50个基点,而预计挪威央行将维持利率不变。挪威克朗兑美元下跌1.54%,至11.3677,瑞典克朗兑美元 下跌1.38%,至11.1087。澳元兑美元触及0.62225 美元的 2022 年 10 月以来最低。纽元兑美元创下0.56540美元的两年新低。

国际要闻

鲍威尔:美联储明年的降息不会取决于今天的结果

美联储主席鲍威尔表示,美联储在2025年的任何降息行动都将基于即将公布的数据,而不是目前的结果。当被问及预计2025年将两次降息25个基点,而不是此前预测的四次降息时,他说:“我认为,我们明年的实际削减不会是因为我们今天减记的任何东西。我们会对数据做出反应;这只是委员会认为可能合适的总体感觉,”鲍威尔补充说:“至于进一步降息,我们将关注通胀方面的进一步进展以及劳动力市场的持续强劲。”只要经济和劳动力市场稳定,我们就可以在考虑进一步削减开支时保持谨慎。”

鲍威尔:美联储正处于或接近放缓降息的时刻

美联储主席鲍威尔表示,FOMC声明中增加关于调整利率“幅度和时机”的措辞表明,美联储正处于或接近放缓降息的时刻。降息步伐放缓反映出今年的经济数据走高;明年降息步伐放缓反映通胀预期上升。

点阵图解读:美联储预期2025年将降息两次

美联储12月点阵图中值显示,美联储预期2025年将降息两次,每次25个基点,9月份预期为降息四次,每次25个基点;美联储预期2026年将降息两次,每次25个基点,与9月份预期一致。

美官员称拜登政府计划年底前拨款12.2亿美元援乌

美国《防务新闻》援引不愿透露姓名的美国官员的消息报道称,拜登政府计划在2024年年底使用“乌克兰安全援助倡议”项目余下的12.2亿美元用于对乌克兰的军事支持。据统计,美国在对乌克兰的军事支持上已经花费了590多亿美元。

韩国近三成受访中小出口企业因政治乱局受损

韩国中小企业联合会18日发布一项调查结果称,该国近三成受访中小型出口企业因国内政治乱局蒙受经济损失,另有超过六成此类企业担忧后续出口业务受不利影响。企业所受损失主要表现在合同和订单的延迟、减量、取消以及韩元贬值等。这些企业呼吁韩国政府积极采取对策,帮助其摆脱困境。

美国会通过2025财年国防授权法案

美国国会参议院18日表决通过总额为8950亿美元的2025财年国防授权法案。该法案此前已在众议院获通过,接下来将提交总统拜登签署。

特朗普的顾问提出重塑美国汽车产业的方案 包括取消电动汽车补贴

美国候任总统唐纳德· 特朗普的顾问建议采取双管齐下的方法来重塑美国汽车制造业,一方面取消旨在促进电动汽车销售的联邦补贴,同时继续培育电动汽车生产的国内供应链。这些建议凸显出特朗普“终止”拜登政府电动汽车强制规定的竞选承诺将会如何体现在其政策之中。总而言之,政策将优先考虑国内汽车制造商和供应商、同时又避免使用纳税人资金为消费者提供支持。

北约被曝从美手中接管对乌支持工作

据路透社报道,消息人士12月17日透露,北约已按计划从美国手中接管了西方对乌克兰军事支持的协调工作此举被普遍认为是为了避免对乌军事支持机制遭受来自美国当选总统特朗普的影响。不过,有西方外交人士表示,此举可能收效有限。

国内要闻

炼油总能力突破5000万吨 我国最大石化产业基地全面建成

随着镇海炼化千万吨扩能和高端新材料项目全面竣工,宁波地区炼油总能力突破5000万吨,标志我国规模最大的世界级石化产业基地全面建成。

全球航运巨头马士基:中国在航运业绿色转型中优势明显

2024全球绿色航运大会17日至18日在海南省儋州市举行。全球航运巨头马士基集团中国脱碳业务总监卡卡(Karim Fahssis)在会议期间表示,中国在航运业绿色转型中优势明显,“我们生产有竞争力的绿色燃料需要的条件,基本上中国都有了”。