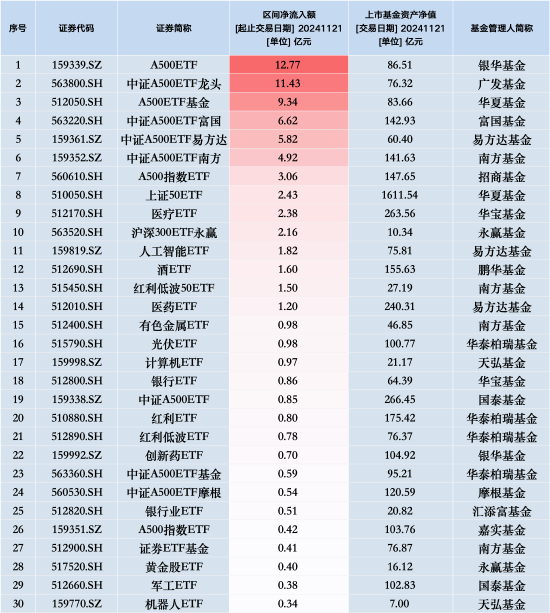

中金认为,金融市场对大选有指示意义,总体来看,大多数与大选政策紧密相关的金融资产自9月底开始伴随选情变化共同转向“特朗普交易”。在特朗普胜选情境下,经济和资产影响可能为美元偏强,黄金中性、利率上行。

中金研究

备受瞩目的2024年美国大选结果仅剩两周揭晓。这次大选异常胶着,过程中还出现了特朗普枪击事件、民主党临时换帅等罕见的情况,选情也伴随这些事件数次反转。从民调和博彩赔率看,特朗普近期再度领先,这是否意味着特朗普一定能够胜选?

在2016年特朗普黑马得胜后,民调响应率和准确性多受质疑,是否有其他方式能让我们交叉验证当前民众对大选的判断?资产又计入了怎样的预期?

常用的大选观测手段:摇摆州民调数据和博彩赔率均表明特朗普领先

相比全国民调数据反映全民普选下的支持率,摇摆州民调在美国“选举人团”制度下比普选民调更为关键,博彩赔率是大选的高频观测指标。近期,特朗普在关键摇摆州和博彩赔率都反超了哈里斯。

► 特朗普在摇摆州重获领先优势。全国民调中哈里斯保持1.6%的领先,但是从选举人票看,近期特朗普在多个摇摆州的支持率明显回升,重新在宾夕法尼亚州等关键摇摆州反超哈里斯。如果以当前各州民调情形投票,特朗普和哈里斯分别锁定了己方阵营的219票和215票,考虑特朗普在摇摆州或再获得93票,合计312票,已经超过270票获胜条件。

图表1:如果以当前各州民调情形投票,特朗普和哈里斯分别锁定了己方阵营的219票和215票

► 特朗普博彩赔率反超哈里斯。根据PredictIt数据,截至2024年10月22日,特朗普以59%的博彩赔率反超哈里斯,也是本次大选的第2次重要反转:7月下旬,哈里斯接任拜登后支持率迅速反超特朗普,10月10日再度反转。

图表2:特朗普以59%的博彩赔率反超哈里斯,也是本次大选的第2次重要反转

民调是大选的重要观测工具,但由于调查样本、投票选择和选举人制度等原因,过去大选中也存在过偏差。例如2016年大选中民调未对学历因素进行关注,低学历选民更支持特朗普,但却不太愿意对民调做出回应,成为“隐藏选民”。

1948年杜威输给杜鲁门的大选中,部分杜威的支持者就曾因为前期民调大幅领先,而没有在大选日投票,最终杜鲁门以4.5%的优势赢下大选。因此,除民调之外,从别的角度再做补充也非常重要。

金融市场:对大选有指示意义,近期海外资产集中交易特朗普胜选

市场没有水晶球,但市场也并非一无所知。2016年的大选同样胶着,民调数据显示希拉里领先,最后看似特朗普黑马获胜,但金融市场中俄罗斯卢布对墨西哥比索在2016年全年趋势性升值了40.4%,似乎早就预示了这点。

1980年,喊出第一版MAGA(Make America Great Again)口号的里根总统在胶着选情中获胜时,在弱化政府干预和大幅减税等的自由主义政策预期下,美股扭转前三年颓势,1980年仅一年就贡献了卡特总统任期四年的几乎全部涨幅(1977年至1979年上涨0.45%,1980年上涨25.8%),即便背景是美国失业率在当年7月达到7.8%的区间高点。

图表3:俄罗斯卢布对墨西哥比索在2016年全年趋势性升值了40.4%

图表4:美股1980年仅一年就贡献了卡特总统任期四年的几乎全部涨幅,即便当时失业率还在上升

资产交易的博弈与两者政策取向紧密相关,在临近大选时尤为如此。特朗普和哈里斯的政策分歧主要在:

► 对外政策:特朗普关税政策更激进,哈里斯政策对盟友更友善。特朗普坚持美国优先原则,宣称可能对进入美国的所有商品征收无差别的10%基准关税[1],并对中国加征60%或更高的关税[2],且称在贸易问题上也因为墨西哥、加拿大和欧盟受损(screwed);对目前俄乌地缘局势和美国移民问题特朗普都与民主党持不同看法。

在其上一轮任期中,美国不仅将中国进口关税从2018年初的3.1%左右增加至20%以上(PIIE统计测算),全球其他国家的关税也从2.2%加征至3%。

上一轮加关税的行为对欧洲、韩国等市场也造成了负面影响。哈里斯则明确反对特朗普全面加征关税,并抨击特朗普全面关税政策实际为消费税,会“摧毁美国人”[3],其贸易手段可能更类似拜登政府,加征中国部分行业的进口关税,但对美墨加联盟等盟友更加友善。

人民币、墨西哥和越南汇率走弱,或在交易特朗普胜率上升。2016年特朗普参选时提议修建墨西哥边境墙,并宣称将收取“惩罚性关税”。2020年10月,美国对越南启动了两项301条款调查,并在特朗普即将卸任的12月把越南列为了汇率操纵国。

受到这些政策预期影响,人民币和墨西哥比索在2016年,尤其是11月大选结果出炉后贬值,在2020年大选升值。今年墨西哥比索从年中再度开始趋势性贬值,9月底人民币转为贬值,从7.01贬值至7.12,9月中至今越南盾贬值3.4%。

图表5:今年墨西哥比索从年中再度开始趋势性贬值,9月底人民币转为贬值,从7.01贬值至7.12

图表6:越南盾从9月中至今贬值了3.4%

► 产业:特朗普更加支持传统能源,哈里斯支持清洁能源。特朗普称“美国脚下的液态黄金比任何其他国家都要多”,支持加快发放石油、天然气勘探许可,并宣称要再度退出巴黎协定。哈里斯更加支持发展清洁能源,多次明确表示发展清洁能源和维护环境正义是优先事项,曾称气候变化是“生存威胁”。

近期美股油气指数相对清洁能源跑赢是为印证。我们提取标普500指数中油气能源指数和清洁能源公司指数来计算相对表现,油气能源在2016年大选时趋势性跑赢清洁能源,2020年大选则趋势性跑输。在2024年大选时,7月哈里斯“蜜月行情”阶段油气能源再度跑输,但9月底转为强势上涨。9月26日以来,油气能源大涨5.8%,清洁能源指数则大跌9.4%。

图表7:9月26日以来,油气能源大涨5.8%,清洁能源指数则大跌9.4%

► 监管:相比拜登和哈里斯政府,特朗普更倾向于放松监管。特朗普致力于恢复其任期内放松管制的政策,例如任期内出台的《放松监管法案》来放松《多德-弗兰克法案》,希望减少阻碍就业、自由和创新的监管。

哈里斯并未对金融监管明确表态,但根据拜登及民主党政策一贯取向和其过往经历,哈里斯对普通民众权益、风险以及隐私权等非常重视,可能会维持强监管。

受监管强度影响较大的金融行业在9月底开始大幅跑赢指数。2016年标普金融行业相对大盘指数跑赢,2020年转为跑输,2024年9月25日开始,金融行业再度快速且大幅上涨5.3%(同期标普500指数上涨2.3%),反映了宽松监管预期对该行业股价的提振。

图表8:2016年标普金融行业相对指数跑赢,2020年跑输,2024年9月底开始,金融行业再度快速大幅上涨

► 加密货币:特朗普对比特币等加密货币持更开放的态度,其竞选纲领称共和党将结束民主党的加密货币打击行动,反对创建中央银行数字货币;将捍卫挖掘比特币的权利,确保每个美国人都有权自行保管其数字资产,并在不受政府监视和控制的情况下进行交易。

这种态度的转变起始于2024年,2024年大选之前的特朗普对比特币并不支持。比特币近期也伴随特朗普胜率上升应声大涨。

图表9:比特币近期也伴随特朗普胜率上升应声大涨

► 社交媒体:特朗普传媒科技集团(DJT)自9月23日以来涨幅更是高达惊人的183.5%。

图表10:特朗普传媒科技集团(DJT)自9月23日以来涨幅更是高达惊人的183.5%

因此,总体来看,大多数与大选政策紧密相关的金融资产自9月底开始伴随选情变化共同转向“特朗普交易”。

经济和资产影响:美元偏强,黄金中性、利率上行

我们在《2024年美国大选追踪》系列报告中阐述了特朗普和哈里斯不同组合下可能产生的影响。

从经济影响看,哈里斯政策框架下的美国经济更类似拜登政府任期下的延续,即“不温不火”维持现有路径:需求增量的刺激力度不大,但影响供给的关税和移民政策也更温和。特朗普有可能带来“大开大合”的变化:需求侧大规模减税提振美国经济增长,但大幅加关税、限制移民也可能造成供给侧的通胀风险。

在特朗普胜选情境下,“共和党全胜”对增长和通胀提振最大;“特朗普+民主党众议院”可能是“最差”情形,即需求刺激受阻,但通胀扰动增加。

对资产来说,无论是“共和党全胜”还是“特朗普+民主党众议院”的情境下,都更可能导致美债利率上升,美元走强(但需要关注行政干预推动美元竞争性贬值),且即便由于高利率压制,黄金也会因为避险显示出配置价值。差异在于,“共和党全胜”情境下,经济增长更好,美股盈利提振幅度更大,美债利率上升的幅度可能也会更高。

对中国而言,美国大选的影响除了体现在情绪上外,最为直接的就是贸易与产业政策。若特朗普当选,加征关税在情绪上影响中国市场,或压制相关风险资产表现,尤其是出口链;但边际上更弱的出口和可能更大的外围政治不确定性,可能需要政策为实体经济提供更多支撑。对美出口占比低+对华进口占比高的行业或具备相对韧性。

另需关注的是,相比海外资产,中国出口链可能尚未明显反应选情变化。我们筛选了沪深300指数中美国收入占比超过20%和低于1%的公司来对比。对美出口更低的公司在2016年大选时和2018年贸易摩擦阶段都更有韧性,但2020年大选表现更疲软。

这种差异都在接近选举年中才出现,可能是因为国内资产对美国大选信息的定价更滞后。在今年7月枪击事件发生后,低美国收入占比的公司短暂跑赢,但近期分化不明显,或意味着在国内政策和预期有较大变化的当下,投资者对海外信息计入尚未充分。

图表11:对美出口占比低+对华进口占比高的行业或具备相对韧性

图表12:相比海外资产,中国出口链可能尚未明显反应选情变化

《中金:谁能赢得美国大选?——金融市场交易的信号》